FEDERATIA CULTIVATORILOR DE SFECLA DE ZAHAR DIN ROMANIA

From Farm To Fork!

PATRONATUL ZAHARULUI

DIN ROMANIA

REALITATEA AMARĂ A PIEŢEI ZAHĂRULUI

Realitatea amară a pieţei zahărului: importăm 88% din consumul anual

Valentin Gros, Cristian Bădescu , 14 August 2023 14:19

Medici, nutriţionişti, dar şi semidocţi şi părerişti îl pun pe „lista neagră”, dar fără zahăr nu am putea trăi. De fapt, nici nu trăim fără, căci datele arată menţinerea aproape constantă a consumului de zahăr (de orice fel), în ultimii peste 30 de ani. Ce s-a schimbat fundamental este de unde ne luăm zahărul: din ce în ce mai puţin din păjiturile şi dulceţurile făcute în casă cu zahăr de la magazin şi din ce în ce mai mult din dulciuri şi alte produse cumpărate tot din magazin, dar de la alte raioane. Deşi cererea de zahăr a industriei procesatoare a tot crescut, afacerile furnizorilor depind în mare măsură de piaţa de retail. Climatul dur de business, cauzat de competiţia intensă şi de campaniile agresive din mass media, a transformat o piaţă „comodity” într-una în care dezvoltarea brandului, plus valoarea pentru consumator şi comunicarea la punctul de vânzare sunt esenţiale. Ce vedem astăzi la raftul de zahăr din retail este un mic festival de marketing. Îndulcitorii, alternativele la zahăr, sunt „trendy”, însă segmentul lor este de 30 de ori mai mic ca valoare.

Anunţul „Evitaţi consumul excesiv de sare, zahăr şi grăsimi!” face parte din meniul zilnic ce ne este servit de mass media, iar dintre cele trei zahărul este considerat de cei mai mulţi inamicul public nr. 1. Însă corect şi scrupulos ar fi să spunem că trebuie evitat consumul excesiv de glucide. Asta pentru a face un prim pas spre a se înţelege că ceea ce este dăunător (atunci când e în exces!), se întâlneşte, chiar în proporţii semnificative, în multe alimente care nu sunt deloc dulci, precum: chipsurile, pufuleţii, pastele făinoase, pâinea, orezul, sosurile (precum ketchup sau maioneză), cartofii, chiar şi unele lactate sau mezeluri, dar şi multe alte produse. Toate acestea conţin zaharuri şi / sau amidon – care se metabolizează şi devin glucoză în organismele noastre, adăugându-se astfel glucozei provenite din zaharurile (printre care se află şi zahărul) conţinute de dulciuri sau băuturile dulci.

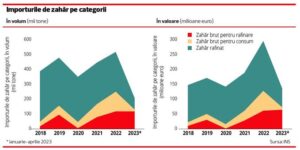

Blamat, zahărul „achită” nota de plată pentru creşterea consumului unui spectru larg de produse care conţin glucide. Scriem aceasta, deoarece datele Institutului Naţional de Statistică (INS) arată că nu avem un consum de zahăr şi produse zaharoase în creştere, ci aproximativ constant, ba chiar în uşoară scădere, între 1990 şi 2021 - ultimul an pentru care există cifre oficiale, aşa cum se poate observa şi din graficul alăturat.

Businessul cu zahăr se bazează, în prezent, pe importuri – fie de produse finite, fie de zahăr brut pentru rafinare. Producţia internă de sfeclă de zahăr a scăzut dramatic între 1990 şi 2022, aşa cum se poate observa în graficul construit cu datele oficiale ale INS: de la 3 - 4 milioane de tone anual (1990 – 1991), la mai puţin de 0,8 milioane tone în 2020 – 2021 şi chiar sub 0,3 milioane tone anul trecut. Ca urmare, importăm masiv zahăr brut pentru rafinare, zahăr brut pentru consum şi zahăr rafinat, iar sumele cheltuite în acest sens sunt tot mai mari, de la an la an. Ca un detaliu, să remarcăm - în graficele alăturate - tendinţele de scădere a cantităţilor de zahăr rafinat de import (dar creştere a valorii!) şi de creştere cantitativă şi valorică a importurilor de zahăr brut, mai ales a celui brut pentru consum.

Per total, în ultimii cinci ani şi patru luni (2018 – aprilie 2023), valoarea totală a importurilor de zahăr brut şi rafinat a depăşit un miliard de euro.

Un calcul simplu ne arată că volumul de zahăr produs pe plan local reprezintă puțin peste 10% din volumul importurilor, așadar din cele aproximativ 25 kilograme de zahăr consumate de un locuitor, doar cam 3 kilograme provin din producția internă.

Tendinţe în marketingul zahărului

Ne retragem din perspectiva „macro” pentru a observa câteva caracteristici şi tendinţe la nivel de produs şi categorie. Piaţa de retail a zahărului se compune din două segmente majore: unul reprezentat de zahărul „comodity” – în care brandingul este subordonat preţului – şi altul, tot mai larg, în care brandingul este factor principal, iar preţul este secundar.

În acest din urmă segment se manifestă două tendinţe importante, izvorâte şi din nevoia marketerilor de a compensa inovativ retorica anti-zahăr. Prima, dar nu în ordinea importanţei, este aceea a diversificării ofertei; pe tip de materie primă (desigur, din sfeclă şi din trestie, dar şi din cocos / flori de cocos), pe tip de ambalare şi porţionare (împachetări de câteva kg, dar şi baghete de 4 g, cât pentru o ceaşcă de cafea sau ceai), pe formă (tos, pudră, cubic, candel, dar şi forme noi, simpatice), grad de procesare (oferta de zahăr nerafinat este tot mai mare).

Tendinţa cea mai importantă este aceea a creşterii ofertei de produse cu plus valoare pentru cumpărător şi / sau consumator. Iar aici avem o multitudine de soluţii pe care profesioniştii din marketing le aduc în piaţă. O direcţie de acţiune este dezvoltarea de produse cu destinaţii speciale, cum sunt, de exemplu, zahărul pentru sirop, zahărul gelifiant pentru gemuri şi dulceţuri (în concentrații 1:1 sau 2:1), zahărul pentru cafea sau cu diferite arome (caramel, vanilie, trandafir etc).

O altă soluţie pentru adăugarea de valoare este caracterul BIO / eco al produsului, ca şi provenienţa sa din culturi sustenabile – atribute menţionate pe ambalaj pentru diferenţiere pozitivă în ochii unui număr tot mai mare de shopperi şi consumatori.

De asemenea, o direcţie interesantă în care se concretizează valoarea adăugată este cea emoţională. Remarcăm forme noi de compactare a zahărului (rafinat sau nerafinat) – inimioare, steluţe, semnele cărţilor de joc etc. -, remarcăm ambalaje cu coduri QR care conduc spre reţete de prăjituri sau sfaturi practice, dar remarcăm şi ambalări cu mesaje inspirate, care creează bună dispoziţie (de exemplu, „Have a sweet day!”) sau care ajută consumatorul să-şi exprime sentimentele faţă de cei dragi (precum „Eşti tare dulce!”).

Mult mai dulci decât zahărul, dar fără calorii

Piața de zahăr și îndulcitori este dominată autoritar de zahăr, care deține 97% din valoarea totală a vânzărilor, îndulcitorii având numai 3%, după cum arată datele companiei de analiză RetailZoom.

În subcategoria alternativelor la zahăr, elementul forte pare să fie ingredientul definitoriu: zaharina, fructoza, xilitolul, stevia, eritritolul etc – toate cu putere de îndulcire superioară sau mult superioară zahărului. Această categorie se adresează persoanelor cu afecțiuni, celor care manifestă o grijă deosebită pentru controlul aportului caloric sau al cantităţii de zahăr ingerat. Astfel, unii producători înștiințează publicul în legătură cu indicațiile și efectele sortimentului: „recomandat ca supliment alimentar pentru persoanele cu diabet zaharat, având indicele glicemic mai mic decât alimentele pe bază de amidon”, „efectul de îndulcire este mai puternic decât al zahărului, în acest fel aportul de energie poate fi redus”.

Mesaje minuțioase, care dau informații până la cele mai mici detalii. Pe unele ambalaje pot fi găsite și explicații tip: „un singur pachet de 12g conține numai 8,76 kcal și înlocuiește ușor 2 kg de zahăr”. Iar altele menționează chiar efecte curative – „proprietăți antibacteriene și antiinflamatoare”. Pe ambalaje, companiile evidențiază și caracteristicile speciale cu referire la compoziția benefică pentru organism și lipsa substanțelor periculoase: „fără zaharuri”, „îndulcitor natural”, „alternativă sănătoasă la zahărul normal”, „zero calorii”, „zero indice glicemic”.

Cei care obişnuiesc să consume îndulcitori au o mare încredere în aceştia datorită aportului caloric infim, puterii mare de îndulcire şi mai ales faptului că nu au nevoie de insulină în procesul de metabolizare fiind, astfel, recomandaţi inclusiv persoanelor cu diabet. Povestea aspartamului, devenit cel puţin dubios după evaluări recente ale Organizaţiei Mondiale a Sănătăţii, îndeamnă însă la mai multă prudenţă.

Xilitolul este un îndulcitor natural, dar din cauza procesării sale, nu orice produs pe bază de xilitol este natural şi sănătos. De asemenea, produsele vândute ca stevia – un îndulcitor care se bucură de o largă popularitate – au în componenţă, deseori, peste 95% eritritol şi doar câteva procente de stevia. Problema cu eritritolul este că poate proveni şi din porumb modificat genetic. De aceea, unii producători ţin să menţioneze explicit pe ambalaj absenţa OMG.

„Bătrâna” zaharină şi fructoza, ambele recomandate inclusiv diabeticilor, sunt, în continuare, populare, chiar dacă nu beneficiază de mediatizare, şi nu au făcut obiectul unor dispute sau îndoieli de-a lungul anilor.

În registrul emoțional, mesajele de pe ambalajele îndulcitorilor trimit cu gândul la răsfăț: „fiecare băutură sau preparat poate fi îndulcit și savurat la maximum”, ori „perfect pentru gătit, copt sau pentru îndulcirea rețetelor și băuturilor preferate”. Dar sunt și mesaje cu provocare intelectuală: „îndulcirea fără conștiință vinovată”.

Impactul inflaţiei asupra vânzărilor

Conform datelor RetailZoom, valoarea totală a vânzărilor de zahăr a urcat cu 30% în perioada iunie 2022 – mai 2023, comparativ cu cele 12 luni anterioare. În același timp, volumul total al vânzărilor a coborât cu aproape 20%. Această discrepanță dintre creșterea solidă a valorii și declinul sever al volumului evidențiază cât de puternic a fost impactul scumpirii în această categorie. Datele INS confirmă intensitatea: în mai 2023, prețul la zahăr a fost cu 59% mai mare decât cel din luna similară a anului trecut, nivel de creștere mult peste inflația generală și evident peste avansul prețurilor la categoria mărfurilor alimentare, de 18%. Cercetarea efectuată de RetailZoom, care ia în calcul lanțurile de retail reprezentative, relevă un avans la fel de accentuat al prețului mediu la zahăr, de la 3,1 lei/kg în perioada iunie 2021 – mai 2022, până la 5 lei/kg în intervalul iunie 2022 – mai 2023, așadar o majorare de 61%.

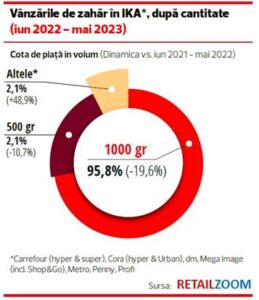

Segmentarea vânzărilor după cantitate arată că shopperii români achiziționează în mod covârșitor zahăr la pachete de 1 kilogram, acest articol acoperind peste 90% din încasări, chiar peste 95% în volum, arată RetailZoom. Dinamicile vânzărilor în ultimele 12 luni faţă de anterioarele, aflate în ton cu tendința generală, atât în valoare cât și în volum, ne spun că preferințele publicului nu se schimbă semnificativ, astfel că ambalarea de 1 kg va fi în continuare principala comercializată. Diversitatea de ocazii de consum determină furnizorii să ofere o gamă foarte largă de împachetări. Cea de 500 g are o relevanţă minoră, dar dinamica vânzărilor cantitative e mai bună decât a ambalajului de 1 kg.

Alte tipuri de împachetări se bucură de o creştere cu 50% a vânzărilor în volum, semn că sunt tot mai frecvente cazurile în care shoperii acţionează în baza unor nevoi foarte specifice. Segmentul este foarte îngust – 2-3% din piaţă – şi cuprinde 23 de SKU, de la pliculeţe de 4 g până la saci de 50 kg.

Segmentarea vânzărilor în funcție de tip relevă că zahărul brun, cu 6% din valoarea totală și un pic peste 2% din volumul total, este o alternativă la zahărul alb rafinat, iar dinamica vânzărilor sale este mai bună. Totuși, zahărul alb are importanţă covârşitoare.

În funcție de formă, observăm că zahărul tos se apropie de 100%, iar celelalte sortimente (cubic, pudră) nu depășesc câte 1%. Alte trei categorii (candel, figurine, granule) însumează 0,01% deci au o importanţă marginală.

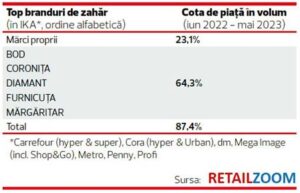

Mărcile proprii dețin o cotă destul de importantă, peste 20% din piață, atât în valoare cât și în volum, iar aceste cote ar putea să crească, având în vedere efectele inflației asupra acestui business. La rândul lor, companiile mari şi brandurile lor deţin două treimi din piaţă, în timp ce mai puţin de 15% este ocupată de alţi furnizori şi mărcile lor.

Piața de îndulcitori, care, aşa cum am arătat, este mult mai mică decât cea de zahăr, a crescut și în volum (cu 2%), nu numai în valoare (cu 12%), în intervalul iunie 2022 – mai 2023, comparativ cu cele 12 luni precedente. În acest business de dimensiuni reduse, prețurile (per kg) sunt mult mai mari decât la zahăr, iar inflația a exercitat un efect mai slab. Conform RetailZoom, prețul mediu la îndulcitori a crescut, între cele două perioade comparate, de la 77,4 la 84,9 lei/kg, așadar cu numai 10%.

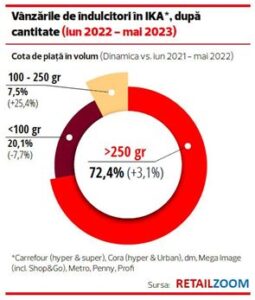

Segmentarea vânzărilor de îndulcitori după cantitate ne arată că shopperii preferă în mod special „grupa mare” (peste 250 de grame, achiziționată „pentru provizii” sau pentru consumul în familie), care acoperă peste 70% din volumul vânzărilor. Dar se cumpără destul de consistent și „grupa mică” (sub 100 de grame, care scoate mai puţini bani din portofel), aceasta având 20% din volum. Ca valoare însă, cele două gramaje au cote de piață foarte apropiate: 48% cel mic şi 42% cel mare. „Grupa mijlocie” (între 100 și 250 de grame) absoarbe 10% din banii afacerii, înglobând 7% din volumul total, dar vânzările sale au crescut alert în volum în ultimele 12 luni, după cum arată datele RetailZoom.

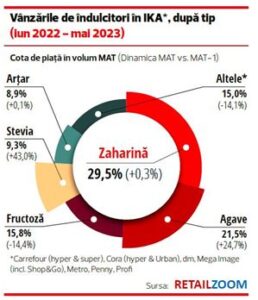

Puzzle cu zaharină, eritritol, stevie și fructoză

Segmentarea vânzărilor alternativelor la zahăr în funcție de tip conturează un puzzle foarte complicat ale cărui piese au dimensiuni apropiate una de alta, astfel încât este limpede că preferinţele consumatorilor sunt foarte diverse. Datele RetailZoom arată că zaharina este lider de piață atât ca valoare (peste 20%) cât și în volum (30%), dar dinamica vânzărilor sale este modestă. Din punct de vedere cantitativ, siropul de agave şi fructoza au ponderi mari, dar în timp ce primul are vânzări în creştere, fructoza pierde teren. Stevia şi siropul de arţar au ponderi aproape egale, însă doar preferinţele pentru stevia cresc puternic. Segmentul „Altele”, în care intră 11 SKU-uri, cumulează 15% din cantităţile vândute, sugerând importanţa construirii unui portofoliu variat de produse la raft.

Din punct de vedere valoric, segmentarea vânzărilor prezintă un echilibru şi mai mare. Segmentele „stevia” şi „eritritol & stevia” au fiecare aproximativ 18%, un pic sub cota deţinută de zaharină. Siropurile de agave şi de arţar au fiecare cote peste 10%, ca şi segmentul „Altele”. Remarcăm dinamica ridicată a vânzărilor siropului de agave, dar mai ales a steviei şi a alianţei stevia & eritritol.

Aici trebuie neapărat să facem o remarcă: multe produse sunt comercializate sub denumirea de „stevia” sau „îndulcitori pe bază de stevia”, deşi în realitate sunt eritritol cu un mic adaos de stevia. Dat fiind că segmentarea vânzărilor se face după descrierea produsului aşa cum este dată de furnizori, este posibil ca datele de piaţă să fie semnificativ influenţate de imprecizia descrierilor. Ideea este că, în realitate, segmentul de îndulcitori care conţine stevia (şi care, popular, e numit stevia), probabil, este segmentul cu cele mai mari vânzări în valoare, dar nu şi în volum. Potrivit RetailZoom, în segmentul „stevia” sunt 24 SKU, iar în segmentul „eritritol & stevia” sunt 5 SKU.

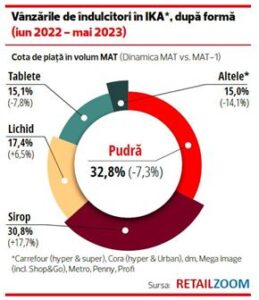

Segmentarea după formă ne arată că pudra se vinde în cele mai mari cantități (peste 30% în volum), dar aduce sub 25% din banii pieței. Are dinamici deloc îmbucurătoare (scădere de 7% în volum, creștere de numai 5% în valoare), astfel că ponderea ei în ofertă ar trebui menținută, dar nu ridicată. Siropurile acoperă 31% din volumul total și 30% din valoarea totală, dar am văzut că doar cel de agave creşte în preferinţe. Tabletele ocupă 15% din piaţă în volum, dar aproape dublu în valoare, însă scad în preferinţe, după cum arată datele RetailZoom.

Îndulcitorii lichizi contează în volum, dar mai puţin în valoare, în timp ce îndulcitorii cristale sunt relevanţi doar ca valoare.

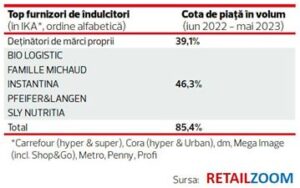

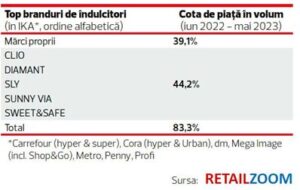

Mărcile proprii ocupă o parte de piaţă şi mai mare la îndulcitori – 23% în valoare și 39% în volum. Disproporţia dintre cele două cote de piaţă arată cam care este disproporţia dintre preţurile îndulcitorilor marcă proprie şi îndulcitorii brand. În valoare, companiile de Top 5 au 60%, iar brandurile de Top 5 – peste 50%, iar în volum, atât companiile cât și brandurile de top controlează, cumulat, sub 50% din piață. Aceste cifre ne arată că jocurile nu sunt deloc făcute pe piața îndulcitorilor, existând spaţii de creştere a cotei de piaţă atât pentru mărcile proprii, cât şi pentru brandurile de producător.

Ofensiva zahărului ucrainean

Cum evaluează producătorii şi retailerii evoluţia vânzărilor în ultimele 12 luni și ce estimări au aceștia pentru perioada următoare?

„Atât volumul, cât si valoarea vânzărilor ultimelor 12 luni se situează sub nivelul anului precedent, fapt datorat în primul rând afluxului neobișnuit de mare al zahărului ucrainean, ca măsură de suport oferit vecinilor noștri aflați în dificultate”, a declarat Sorin Soroceanu – Head of Sales and Marketing la Agrana România – unul din principalii producători de zahăr. „Așteptările noastre pentru perioada următoare sunt aproximativ în linie cu ce s-a întâmplat în ultimul an, o parte importantă a zahărului din piața românească să provină din aceeași sursă, Ucraina. Noi vom continua să susținem cultura de sfeclă de zahăr și să producem cât de mult zahăr este posibil local, din surse sustenabile și românești”, a precizat reprezentantul Agrana.

Ce factori perturbatori afectează vânzările de zahăr și îndulcitori? „Costurile de producție sunt influențate de aceiași factori ca și în cazul altor produse: costul energiei reflectat în toate costurile adiacente, costul generat de sustenabilitate, unul din cele mai importante elemente ale strategiei noastre pe termen lung. Agricultura sustenabilă generează provocări costisitoare, dar necesare”, a declarat Sorin Soroceanu, șeful de vânzări și marketing de la Agrana.

Nicoleta Malciu, Șef Produs Senior Băcănie, Carrefour România, observă că în ultimele 12 luni, pentru categoriile zahăr și îndulcitori, evoluția vânzărilor a fost „pozitivă în valoare și negativă în ceea ce privește cantitatea, prin prisma condițiilor economice actuale”. Nicoleta estimează că pentru următoarele 12 luni, vânzările se vor menține într-un parametru constant, fără deviații majore. „Zahărul reprezintă unul din produsele de bază, nelipsite dintr-o gospodărie, indiferent de anotimp, cu o cerere permanentă, în orice moment al anului. Fie că este destinat pregătirii prăjiturilor de casă, gemurilor și dulcețurilor sau îndulcirii băuturilor preparate acasă (ceai, cafea, limonadă), zahărul se regăsește constant în lista de cumpărături a românilor și nu estimăm o modificare majoră pe termen mediu sau lung”, a menționat reprezentanta Carrefour.

În ultimele 12 luni, în rețeaua Magazine Diana, vânzările de zahăr și îndulcitori au înregistrat „o evoluție în linie cu așteptările generale pentru această categorie de produse”, după cum spune directorul comercial al companiei, Matei Basarab. „Pentru zahăr, vânzările au înregistrat vârfuri în perioadele de sărbători, iar în ceea ce privește îndulcitorii, observăm că s-au înregistrat creșteri constante, această evoluție putând fi atribuită faptului că un număr mai mare de cumpărători sunt preocupați de adoptarea unui stil de viață sănătos și caută alternative la zahărul tradițional”, a arătat Basarab.

Supermarketurile Paco au înregistrat în ultimul an, la zahăr și îndulcitori, „o ușoară creștere a vânzărilor în volum și o creștere considerabilă în valoare, în mare parte datorată creșterii prețurilor”, afirmă Feliciu Paraschiv, directorul general al rețelei. „Judecând la rece, ne așteptăm ca vânzările în categoria de zahăr și îndulcitori să rămână stabile sau să înregistreze o scădere ușoară în următoarele 12 luni”, a precizat Feliciu. Pe termen mediu și lung, el estimează că „vânzările acestor produse vor întra într-o zonă de plafonare”, cauzată de faptul că populația consumă din ce în ce mai multe dulciuri cumpărate, în detrimentul celor pregătite în casă. „Se renunță de la an la an, din ce în ce mai mult, la fabricarea dulceții și gemurilor în casă, spre exemplu, evident din comoditate. Medicina trimite zahărul pe lista substanțelor otrăvitoare, și tot mediul online susține asta cu vehemență”, a subliniat reprezentantul Paco.

Înlocuitorii, trend de încetinire la nivel mondial

Sunt așteptate dinamici deosebite pentru anumite categorii sau subcategorii ale pieței? Să vedem ce spun producătorii și comercianții.

Sorin Soroceanu de la Agrana a constatat că dinamica parcursă de consumul de zahăr la nivel mondial este constantă, respectiv o majorare anuală de 1%, fapt datorat în primul rând creșterii populației. „Aș spune că observ o încetinire a înlocuirii zahărului cu alte produse de îndulcire. În final, zahărul este un produs natural, iar consumul moderat este indicat atât la zahăr, cât și la oricare alt produs”, a detaliat Sorin Soroceanu. „În final, este doar o chestiune de consum responsabil, moderat, valabil pentru orice produs alimentar. Personal nu cunosc vreun produs alimentar ce se poate consuma în exces fără nici un efect negativ”, spune reprezentantul companiei Agrana.

Zahărul rămâne un produs consumat pe tot parcursul anului, și din acest motiv, Nicoleta Malciu de la Carrefour nu preconizează dinamici notabile. „Pentru îndulcitori, observăm un interes de cumpărare crescut, în linie cu noile trenduri. Clienții descoperă și sunt curioși să testeze gusturi noi sau se orientează și spre produse bio, precum îndulcitorii bio cu melasă. Apariția pe piață a unor alternative multiple la zahărul clasic nu poate fi decât benefică, pentru a satisface o diversitate de preferințe și nevoi”, a arătat Nicoleta.

Feliciu Paraschiv, directorul general de la Paco, spune „Segmentele sau subcategoriile care pot înregistra creșteri semnificative în cerere pot fi zahărul pentru cafea sau îndulcitorii naturali (cum ar fi stevia), zahărul brun sau zahărul bio. Zahărul alb așa cum îl știm din copilărie cade în dizgrație. Cu toate acestea, pentru rezultate exacte, este important să efectuăm o cercetare de piață atentă pentru a depista trendurile care pot influența aceste dinamici”, a subliniat Feliciu.

Dinamici deosebite pentru segmentele zahăr nerafinat / brut / zahăr brun, susținute „de preocuparea crescută pentru a mânca sănătos” anticipează Matei Basarab de la Magazine Diana.

Rolul produselor cu destinații speciale

Ce rol au, pentru dezvoltarea categoriei, produsele cu destinaţii speciale (cum ar fi zahărul pentru cafea, pentru siropuri, pentru gemuri şi dulceţuri)? Dar diversificarea formelor (cuburi, candel, alte forme) sau a materiei prime?

„Rolul principal al zaharurilor pentru dulcețuri și siropuri este acela de a ușura munca utilizatorului, de a scurta timpul de preparare și nu în ultimul rând, de a conserva vitaminele din fructe cât mai aproape de starea naturală. Se observă o creștere de la an la an în utilizarea acestor tipuri de produse personalizate”, a arătat Sorin Soroceanu – Head of Sales and Marketing Agrana România.

Matei Basarab, directorul comercial al companiei Magazine Diana, spune că produsele cu destinaţii speciale joacă un rol important în dezvoltarea categoriei, întrucât satisfac nevoile specifice ale consumatorilor și oferă opțiuni personalizate. „Diversificarea formelor de prezentare și ambalare permite consumatorilor să aleagă produsele care se potrivesc cel mai bine preferințelor și nevoilor lor de consum. Având în vedere că operăm formate diferite de magazine, atât în zone urbane cât și în zone rurale, ne adaptăm oferta în consecință, fiind totodată deschiși pentru listarea inovațiilor din portofoliul furnizorilor noștri”, a detaliat Matei.

Produsele cu destinații speciale, cum ar fi zahărul pentru cafea, pentru siropuri sau pentru gemuri și dulcețuri, pot juca un rol semnificativ în supermarketurile Paco, în dezvoltarea categoriei de zahăr și îndulcitori, consideră directorul general al Rețelei de magazine, Feliciu Paraschiv. „Aceste produse îndeplinesc nevoile și preferințele specifice unei categorii de consumatori, oferindu-le opțiuni adaptate pentru utilizări specifice. De asemenea, diversificarea formelor - cum ar fi cuburile, zahărul candel sau alte forme inovatoare - poate atrage consumatorii, poate stimula vânzările si poate aduce marje mai mari, atât pentru procesatori cât şi pentru retaileri”, a menționat Feliciu. În opinia acestuia, materiile prime diferite, cum ar fi bazele pentru îndulcitorii naturali sau organici pot reprezenta, de asemenea, o oportunitate de dezvoltare a categoriei. „Normalitatea nu mai duce nicăieri, shopperii doresc mereu ceva diferit”, a semnalat reprezentantul Paco.

Nicoleta Malciu de la Carrefour spune că există un interes în creștere pe aceste categorii, însă în top rămâne varianta clasică, zahărul tos, care influențează evoluția vânzărilor, având cea mai mare pondere din categorie. Astfel, zahărul tos, ușor recognoscibil prin ambalajul compact, bine-cunoscut, rămâne prima variantă la care se gândesc clienții atunci când adaugă „zahăr” pe lista de cumpărături. „Materia primă nu influențează în mod semnificativ procesul de cumpărare, iar diversificarea formelor ajută, mai curând, la separarea destinației de consum, zahărul cuburi fiind folosit preponderent pentru îndulcirea băuturilor, în timp ce zahărul tos are utilizări multiple”, a menționat Nicoleta Malciu.

Ce planuri de dezvoltare au retailerii?

Am văzut mai sus ce pondere ridicată au mărcile proprii în ambele subcategorii: zahăr şi îndulcitori. Ce planuri de dezvoltare au retailerii în această privinţă?

„În ultima perioadă, cererea pentru produsele marcă proprie a crescut vertiginos. Clienții observă raportul calitate-preț excelent al mărcilor proprii, iar noi înțelegem nevoile consumatorului și chiar reușim să le anticipăm. Tocmai de aceea, ne extindem constant portofoliul de produse marcă proprie, vizând noi categorii”, a afirmat Nicoleta Malciu de la Carrefour. „Marca proprie joacă un rol important în această categorie, astfel că am dezvoltat articole în toate categoriile importante: zahăr tos, zahăr stick alb și brun, zahăr pudră, îndulcitori. Estimăm o creștere pe viitor a ponderii mărcii proprii și în această categorie, dar și în alte categorii, creștere susținută de strategia Grupului Carrefour, care urmărește obiectivul de a dezvolta segmentul de mărci proprii cu 40% până în 2026”, a adăugat Nicoleta Malciu.

În supermarketurile Paco ponderea produselor marcă proprie în categoria de zahăr pentru cafea este de 90%, ne spune Feliciu Paraschiv, directorul general al rețelei. „În categoria de zahăr pentru consum nu am lansat încă marca proprie, pentru că am observat că shopperii sunt încă atașați de branduri, iar diferențele dintre mărcile proprii și branduri în ceea ce privește prețul sunt foarte mici”, a explicat Feliciu.

Care sunt intențiile comercianților în privința numărului de SKU-uri și a suprafeței alocate categoriei zahăr si îndulcitori, pentru viitorul apropiat?

„Urmărim în mod constant evoluția categoriei, tendințele din piață, ofertele producătorilor și mai ales, nevoile clienților. Luăm în considerare posibilitatea de a ajusta numărul de SKU-uri și suprafața alocată la raft, în funcție de de evoluția acestui mix de factori. Pentru un retailer independent, diversitatea și flexibilitatea ofertei sunt esențiale”, a declarat Matei Basarab de la Magazine Diana.

Categoria fiind una destul de restrânsă că număr de SKU-uri, cu branduri puține, cei de la Paco fac eforturi ca această categorie să fie vizibilă. „Alocăm spații generoase de raft produselor și acceptăm cu ușurință listări de produse noi și inovatoare. Omenirea nu poate trăi fără zahăr”, spune Feliciu Paraschiv, șeful rețelei.

Managerii lanțului de magazine Carrefour consideră că numărul de SKU-uri prezent în ofertă „corespunde cu nevoile clienților și este adaptat fiecărui format de magazin în parte”, după cum a arătat Nicoleta Malciu, reprezentanta companiei. „Zahărul și îndulcitorii rămân categorii stabile, fără fluctuații majore, pentru care nu avem în plan modificarea gamei sau a suprafeței alocate acestora”, a precizat Nicoleta.

Prețul dirijează cumpărătorul

Factorul care influențează în cea mai mare măsură decizia de cumpărare la zahăr și/sau îndulcitori este prețul și promoția de preț, reiese din declaraţiile producătorilor și comercianților. Brandul reprezintă și el un criteriu important, iar raportul cantitate/preț și ambalarea exercită, de asemenea, influențe, dar mai reduse. Tipul produsului, caracterul BIO/eco și materia primă contează mai puțin faţă de celelalte criterii. Factori care mai pot fi luați în seamă, menționați de comercianți, sunt pozitia la raft şi plasarea secundară.

Iniţiative pentru consumator

Atât producătorii cât și retailerii pun în practică diverse inițiative, în tentativa de a stimula vânzările de zahăr și îndulcitori. În ultima perioadă, Agrana a lansat sortimente de zahăr pentru pregătirea siropurilor de plante, „spre exemplu sirop de soc, sirop de brad și orice alt sirop se obișnuiește a se pregăti din plante”, după cum ne-a informat Sorin Soroceanu – Head of Sales and Marketing în cadrul companiei. Ca planuri de viitor, Agrana va continua activitatea de susținere a asociațiilor non profit și a activităților acestora. „În toamnă vom lansa un pachet de zahăr aniversar prin intermediul căruia invităm consumatorii să ni se alăture în demersul nostru de a susține Asociația Bookland, în renovarea școlilor din mediul rural, pentru a oferi elevilor din zonele rurale condiții de învățare decente și în pas cu vremurile”, a menționat Sorin Soroceanu.

Carrefour România a recurs la campanii promoționale care oferă discounturi sau cashback la fiecare sesiune de cumpărături, pentru a oferi clienților „cele mai bune soluții, adaptate fiecărei tip de nevoi, buget, și un raport calitate-preț cât mai bun”, a spus Nicoleta Malciu, Șef Produs Senior Băcănie în cadrul retailerului cu capital francez. „Printre exemplele concludente în acest sens este și campania Top 100, prin care oferim zilnic 100 de produse alimentare, proaspete sau de uz casnic la cel mai mic preț de pe piață, garantat, cu o selecție actualizată în fiecare”, a detaliat Nicoleta. O altă inițiativă aflată în desfășurare în magazinele Carrefour este Bonul de Weekend, prin care, în fiecare weekend, compania oferă 20% reducere la patru categorii de produse, sub formă de voucher la următoarea sesiune de cumpărături. „În final, am implementat și un proiect strategic alături de Banca Transilvania, fiind primul retailer care introduce un card de cumpărturi cu 5% cashback pentru achiziții viitoare”, a punctat Nicoleta Malciu.

.................

Articolul la adresa: